这是一个关于“illumina + Hamilton + 10X Genomics”的宏大梦想,既雄心壮志,也野心勃勃。9月11日,华大智造MGI宣布发起一项面向全球顶级科研实验的计划-“DCS Lab 2023科研赋能计划”,首批将支持全球范围内10座D ...

|

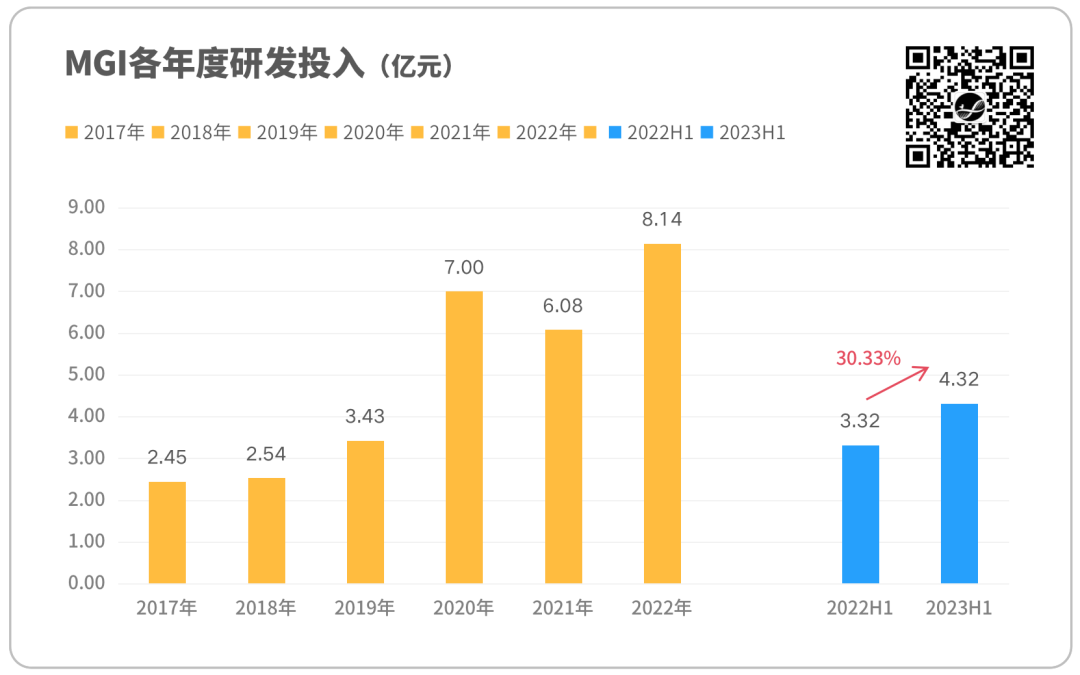

来自业务基本面的底气与信心 任何宏大的计划,都需要真实的实力支撑。 MGI的基本面如何? 两个短期的财务数据能给我们直观印象:

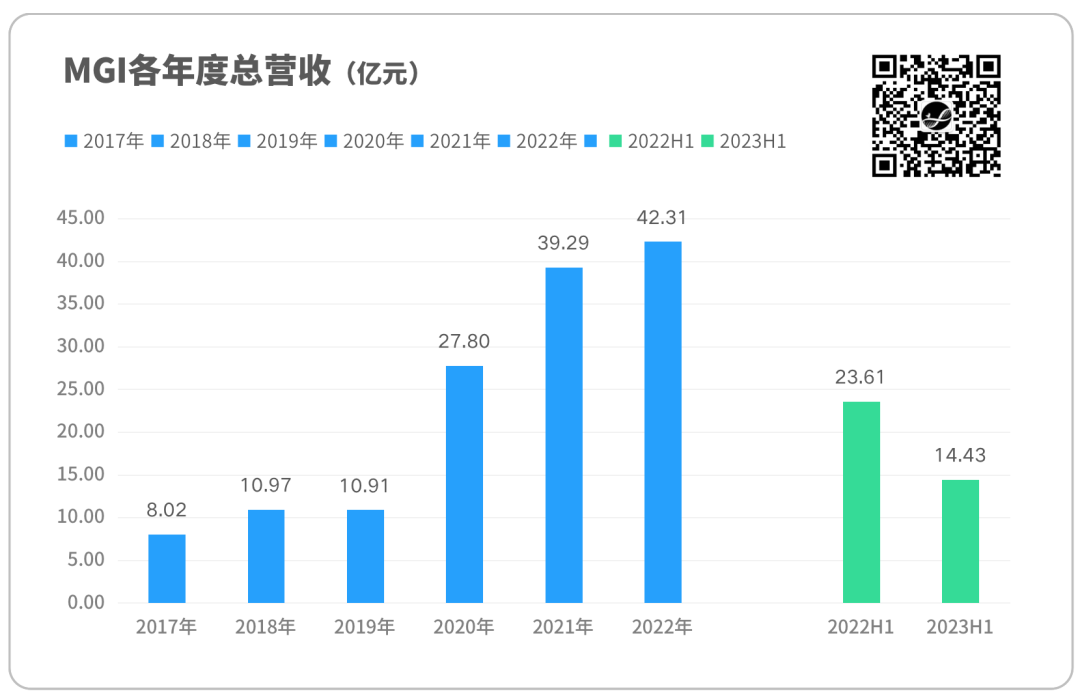

这是新冠过后的第一个半年,MGI交出的成绩单,颇为豪横。 (*数据整理自MGI-招股说明书、半/年报、历次投资者关系活动记录表)

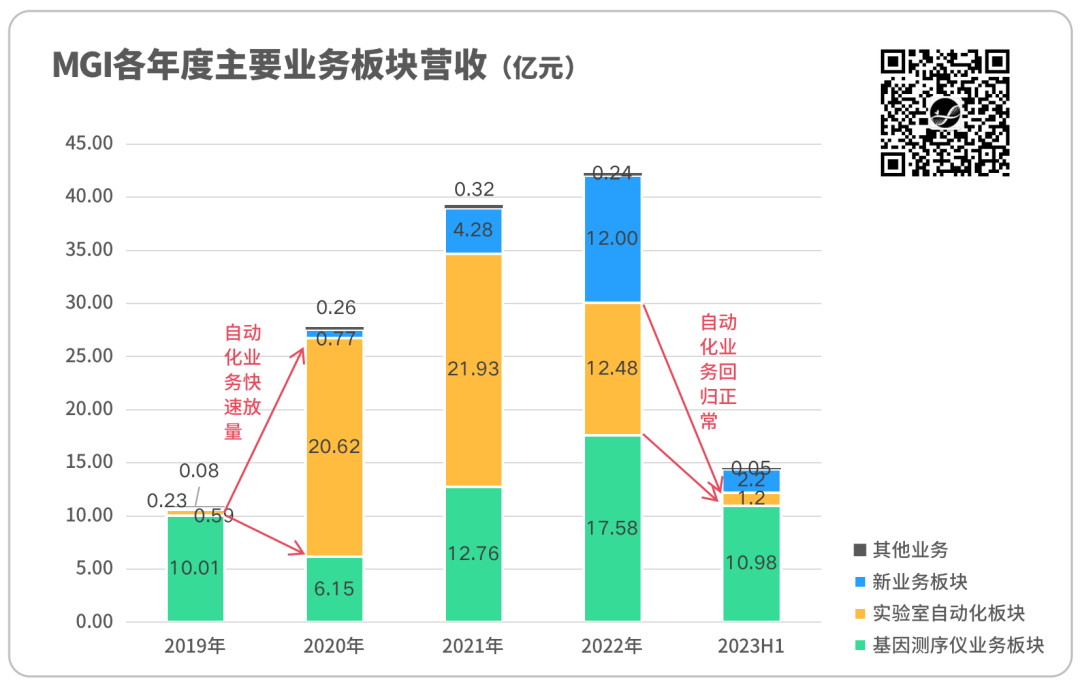

2020年-2022年,应新冠检测需求,MGI实验室自动化板块(主要为自动化样本制备系统、核酸提取纯化仪等产品)快速放量,带动公司整体营收呈现高速倍增状态(2019年10.91亿→2022年42.31亿,↑287.8%); 2023H1,随着新冠落幕,自动化相关业务量快速回落,导致2023H1总体营收同比回落38.86%;公司业务板块结构开始回归正常,新冠影响逐渐出清。 显然,新冠对MGI业绩影响最大的是自动化业务板块。有数据支持:据MGI招股书关于新冠相关收入的详细拆分,2020年、2021年MGI自动化业务中新冠相关收入,分别占主营业务中新冠相关收入的98.28%、86.48%。

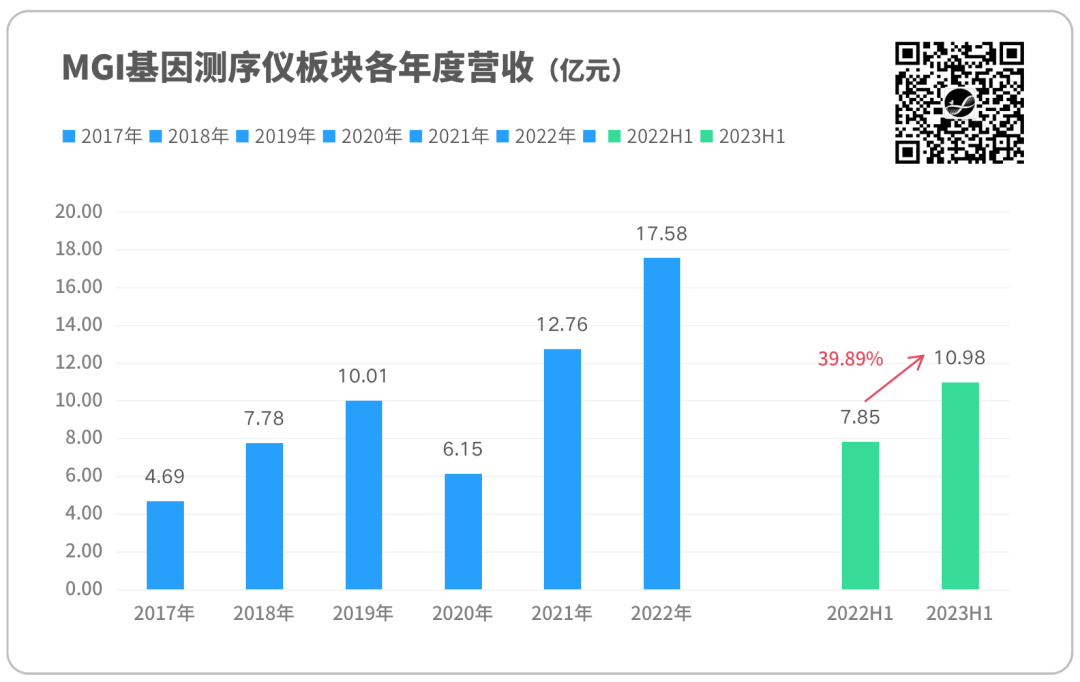

该板块在过去几年(除外2020年疫情的负向影响)一直呈现良好的增长势头,2023H1相关板块收入10.98亿元,同比增长39.89%,甚至高于疫情前2019年的全年营收(10.01亿);且海内外四大区域全线增长。 支撑该板块的逻辑主要有两点:

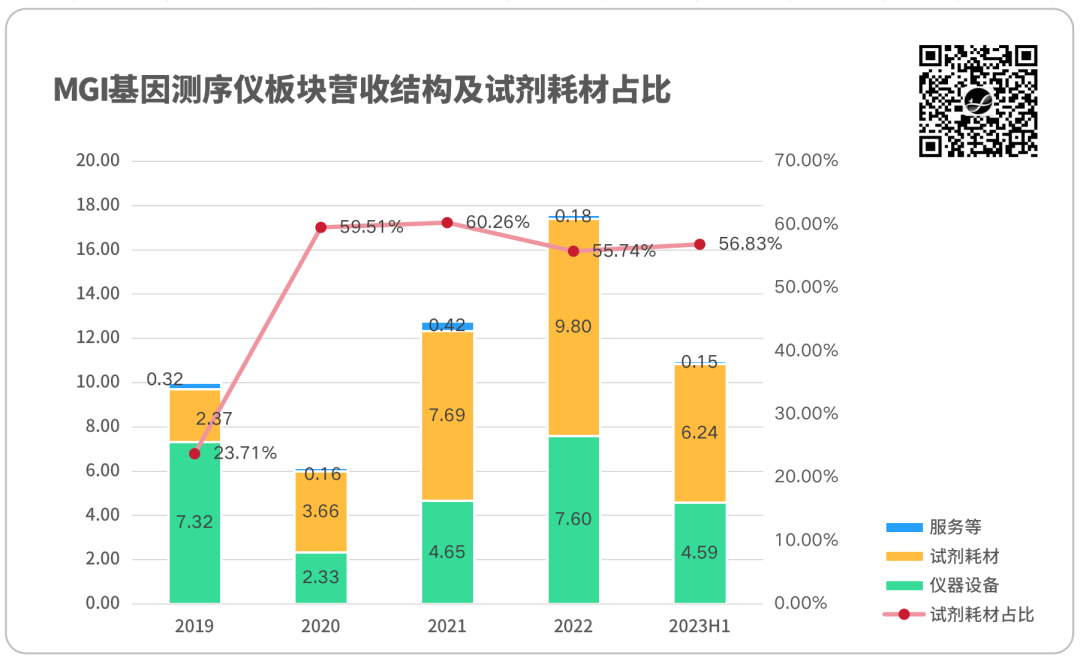

测序试剂耗材收入已经超过设备收入,这表明:售出的测序仪并未闲置,而是在源源不断产生新的营收;且装机总量的基数越大,试剂耗材的放量越明显。 这即经典的“剃刀-刀片”商业模式,行业俗称“卖水模式”。

如图所示,在MGI基因测序仪业务板块中,试剂耗材占比从2019年的23.71%提升至2020年的59.51%,其后就一直稳定在55-60%水平。 这一数据表现如何? 对比illumina,其测序试剂耗材占比约为60~70%;双方已经相当接近,且MGI还有10%左右的增量空间。 基因测序业务板块表现出的韧性,正是支撑企业穿越行业周期的核心。 02 洞穿单一事件看MGI业务布局逻辑 财务表现只是既往工作的结果,但不是全部。 固然,对于诸如DCS Lab这样宏大的项目而言,充沛的资金、核心业务持续不断的营收,是发起者基本信心的来源。但这并不能解释MGI背后的意图。 此外,G99、及合作方贝康医疗、艾德生物的测序仪产品的获批,也只是MGI偌大体系中的一环。 如果把这一系列孤立事件串联起来,我们或许能看到一个更加立体的华大智造: MGI有什么?他想做什么?他会怎么做?

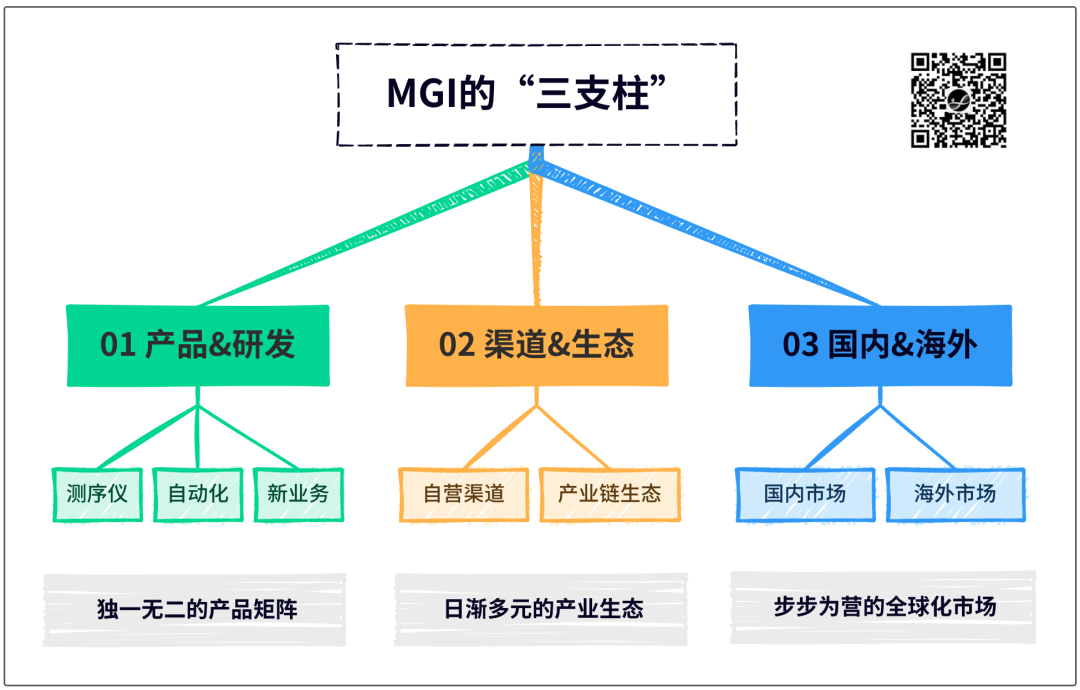

如图所示,MGI在发展中有三大支撑点: (1)产品与研发端的支撑力:高研发投入支撑产品迭代升级,打造了独一无二产品矩阵 MGI在产品布局上表现出极大的侵略性,市面上几乎没有哪家企业能横跨这么多细分领域,包括测序仪、自动化设备、单细胞测序、时空组学、BIT系统、样本存储、智慧实验室等,基本囊括了科研、临床测序实验室的所有关键要素。 Illumina没有,Hamilton没有,10X Genomics亦没有。 这也成为此次DCS Lab计划中最独特的地方。 DCS Lab聚焦的三大前沿科研领域:大人群基因组,依托的是超高通量测序仪;单细胞组,依托的是单细胞测序工具;时空组学,依托的是时空组学芯片;再加上实验室运营所需的自动化设备、管理系统等;1+1+1+N的背后,只有唯一答案,MGI。 所以,未来每一座DCS Lab,都在宣告MGI的独一无二;也都将会成为MGI新业务的示范点和增长点。

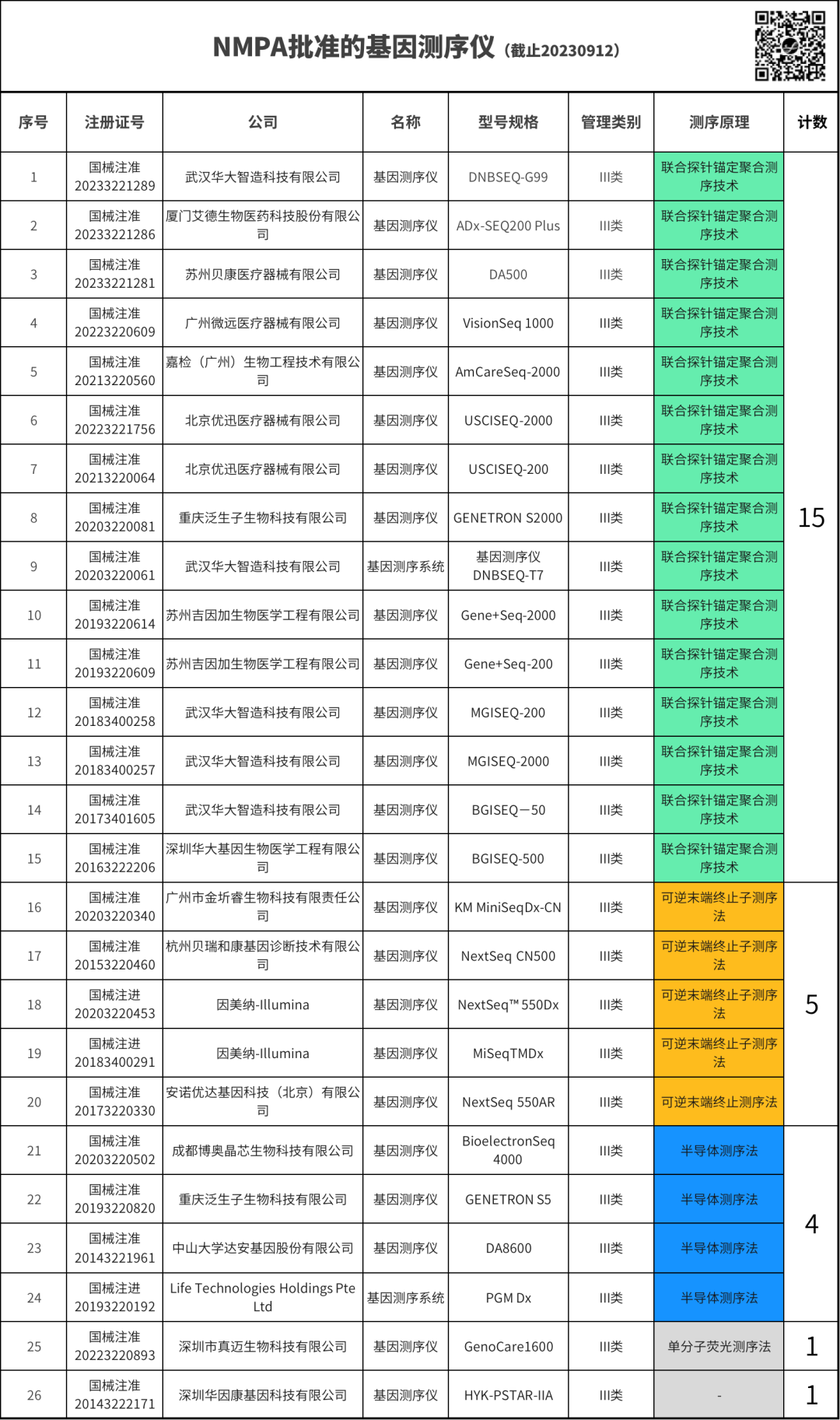

(2)渠道与生态端的支撑力:日渐多元的产业生态合作,级联放大了营销战果 以G99近日获批为例,G99是MGI自行申报,从产品上市到获批,历时一年,颇为快速。 G99获批后,MGI既可以通过直营渠道直供医院、医检所,开展检测公司;也可借助渠道,再抵终端;此时MGI拥有较高的自主性和灵活性。 而与贝康医疗、艾德生物合作的测序仪获批,则走了另外一条路径,即产业生态合作的方式,通过OEM或ODM形式,合作企业自行注册报批。 这种方式优势也很明显,获批以后,合作企业需向上游企业长期采购测序仪和配套试剂,双方粘性较强。这是通过中游企业的级联放大效应。 Illumina进入中国市场之初,就通过这种方式与贝瑞、安诺等企业达成深度合作,这也为illumina带来长期、高额回报。 尽管MGI在国内市场的生态布局稍晚,但毫无疑问,MGI正快速搭建和扩大自己的朋友圈,并日益发挥影响力。 以临床市场中NMPA获批产品为例,MGI的生态圈包括吉因加、泛生子、优迅医学、微远基因、贝康医疗、艾德生物等6家企业,共计15款产品获批;远高于其他技术平台产品。

(3)全球化市场的支撑力:国内市场稳扎稳打,海外市场步步为营,打开了新的增量空间 MGI并非从中国走向海外,而是天生带有全球化属性,无论从历史渊源而言,还是从业务特点而言。 全球化,意味着全球化的人员布局、全球化的产品准入、全球化的供应链体系,这对于一家年轻的企业而言,并非易事。 但MGI走得很快。

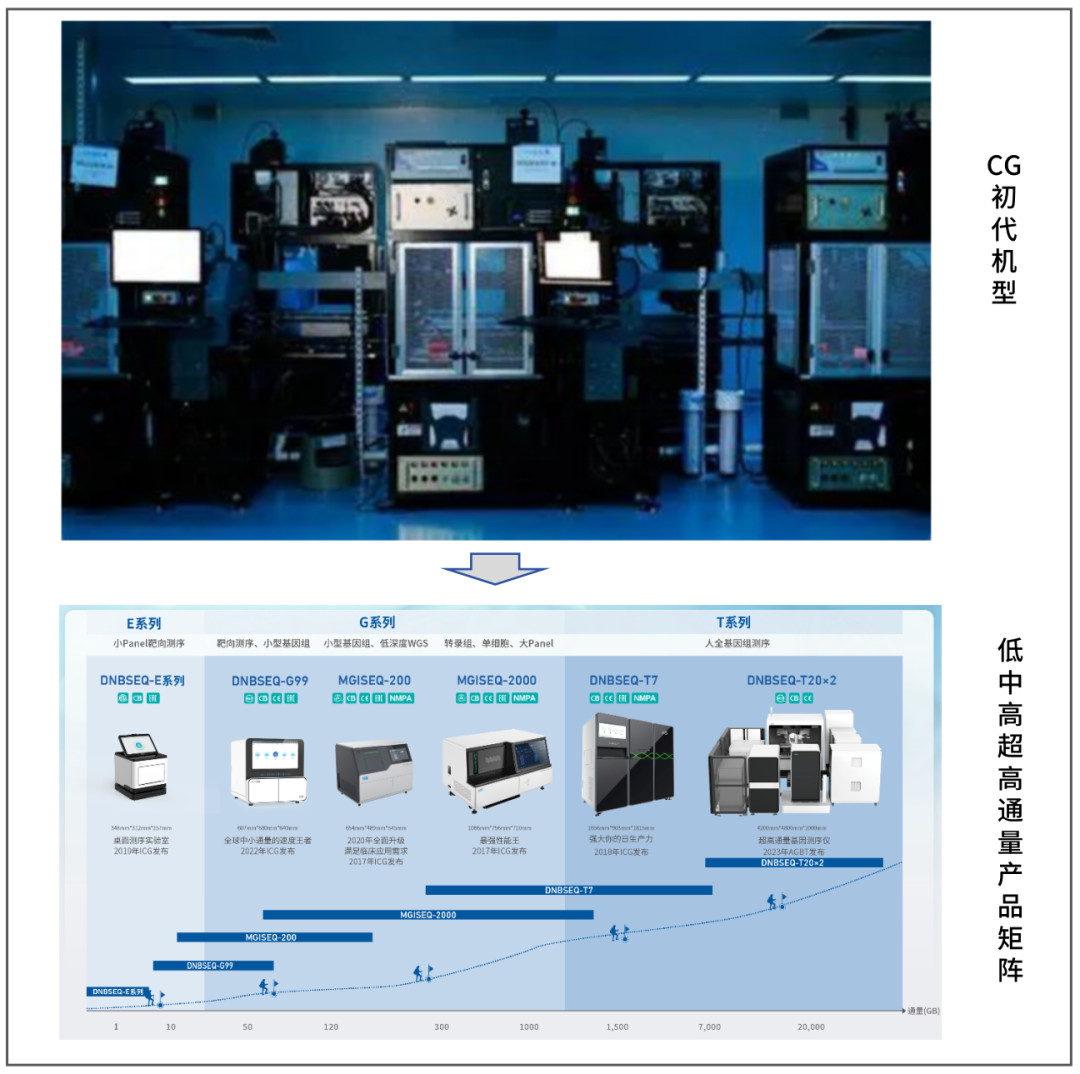

有一些关键性数据,截至2023H1,MGI海外员工较2022年底大幅增长了35%;产品准入层面,累计获得全球各种资质认证285项;同时在全球范围内,建设了7家综合性基地、8家客户体验中心、8个国际备件仓库。 属地人员、准入产品、驻地基地、供应链体系等各方面要素齐备,有效支撑了MGI的国际化进程。而这些,正是一家企业走向全球化的必经之路。 此次MGI发起的DCS Lab计划,也正是其全球化的一部分,是扎根全球化的关键据点,服务当地客户,打造本地示范效应。 独一无二的产品矩阵、日益多元的产业生态、步步为营的全球化市场,年轻的MGI,正在飞快成长。 十年,MGI的变化与进化 MGI测序核心业务的历史渊源,要追溯到10年前。 2013年,华大收购美国测序企业Complete Genomics Inc.(CG公司),并开始内化; 2016年,MGI成立,尔后便开始狂奔之路: 一组简图,便可直观看到MGI的裂变与成长:

从笨拙、庞大到占据一整间屋子的CG初代机型,到低中高超高通量测序仪产品矩阵,这仅仅是MGI在基因测序仪产品板块的突破。 除此之外,在新冠检测中大放异彩的自动化工作站、荣登顶刊的单细胞和时空组学产品、远程超声系统等,都是在MGI的十年奋进中成为现实。这也成为MGI敢于发起10座全球性顶尖生命科学研究实验室DCS Lab的又一份信心。 回望MGI这十年,这并非一条大家喜闻乐见的弯道超车过程,而是一步一脚印的攀爬之路,怀揣着年轻人的敢想、敢拼、敢创造。 这是一个关于“illumina + Hamilton + 10X Genomics”的宏大梦想,一条关于“测序仪、自动化设备、新业务”全面进击的远大征程。 但年轻人的梦想远不止如此,祝福他们。 |

微信公众号

微博账号

商务合作